Análise técnica

Análise Técnica é uma ferramenta utilizada tanto por especuladores profissionais (conhecidos como traders, operadores ou negociantes de mercado institucionais), como por amadores para análise do movimento de preço de alguns ativos financeiros (principalmente ações de boa liquidez), com base na oferta e procura destes ativos financeiros com o objetivo de lucrar através da identificação dos melhores pontos possíveis de entrada e saída em negociações de compra ou venda dos mesmos. Segundo a Teoria de Dow, os preços dos ativos refletem a reação do mercado em relação a qualquer evento, estando todas as informações relevantes disponíveis sobre um determinado ativo já contidas em seu preço.

Como uma heurística utilizada em alguns mercados financeiros, a análise técnica pode ser vista como uma forma de psicologia social aplicada como pesquisa de opinião,[1] onde as linhas de tendência[2] e outros padrões visuais ou estatísticos percebidos, seriam como fotografias do comportamento dos participantes do mercado em determinado momento.[3] Ela também pode ser vista como uma forma de análise de probabilidades baseada na ideia de que os preços, por serem reflexos de vieses cognitivos das multidões, se movimentam de acordo com padrões repetitivos e identificáveis.

Apesar de os mercados financeiros serem ambientes sociais, e por isso ser impossível tanto prever quando e em que intensidade tais padrões se repetirão no futuro, quanto dinstinguir nos momentos em que ocorrem as negociações, sinais reais de tais padrões de alarmes falsos;[4] ao especulador é possível tirar proveito lucrativo da análise técnica, se cônscio de suas limitações e munido de um rígido controle de risco.[5][6]

Historia

No final dos anos 1600, surgiu a primeira Bolsa de arroz do Japão, chamada DRE – Dojima Rice Exchange (sigla do nome em inglês) para poder dar liquidez ao mercado e uniformidade aos preços do arroz, base da alimentação dos japoneses.[7]

A análise técnica surgiu no século XVIII com Munehisa Homma(1724-1803) em Sakata no Japão após ele herdar os negócios de sua família com a morte de seu pai na bolsa de arroz de Dojima.

Nas análises de investimentos, ele pesquisava as formas de negociação do arroz, os comportamentos dos preços, a liquidez que o mercado de investimentos apresentava na época e as condições climáticas para projetar possíveis níveis de oferta e a demanda de arroz. Inspirado pela iluminação das salas japonesas, que utilizavam candelabros com velas, Homma criou aquilo que hoje nós conhecemos como candlestick (“candelabro” em inglês). Utilizou-se então da imagem das velas e seus pavios para representar graficamente a dinâmica dos preços durante os dias de negociação desenhando velas brancas (alta) e de velas negras (baixa) para colocar todas essas informações no papel e conseguir investir na bolsa e passava as recomendações entre o caminho de Sakata e Osaka fazendo com que homens ficassem posicionados no topo de construções e levantassem bandeiras que sinalizavam recomendações de compra e venda de arroz. [8]

Steve Nison,então vice-presidente da Marril Lynch, escreveu livros traduzindo a técnica para termos ocidentais.[7][9]

A partir das teorias e conhecimentos deixados por Munehisa surgiu a análise gráfica e técnica por meio de candlesticks que conhecemos hoje e utilizamos como base de conhecimento para investir nas bolsas de valores existentes pelo mundo.

Em 1887, Charles Henry Dow , proprietário e parte editor do The Wall Street Journal, começou a monitorar o movimento das ações. Embora nunca tenha escrito um livro sobre o assunto, ele fez alguns editoriais sobre a especulação e a função dos índices de transporte ferroviário e de médias industriais.

Apesar de ser creditado a Charles Dow, o desenvolvimento da teoria foi de S.A. Nelson e William Hamilton que, mais tarde, a refinariam como é conhecida hoje. Nelson escreveu "O ABC da especulação na Bolsa" e foi o primeiro a realmente usar o termo "Teoria de Dow". Hamilton trabalhou, ainda mais, a teoria através de uma série de artigos no The Wall Street Journal, entre 1902-1929. Hamilton também escreveu "O Barômetro do Mercado de Ação" em 1922, no qual procurou explicar a teoria em detalhe.

Em 1932, Robert Rhea aprofundou ainda mais a análise de Dow e Hamilton com "A Teoria Dow". Rhea leu, estudou e decifrou alguns dos 252 editoriais de Dow (1900-1902) e Hamilton (1902-1929) em que eles escreveram seus pensamentos sobre o mercado. Rhea também fez referência ao "Barômetro do Mercado de Ação" de Hamilton.[10]

Modalidades

Fita (Tape Reading)

Uma das mais populares formas de análise técnica do passado foi, até meados da década de 1960, a leitura de fita, que consistia em ler informações (como tamanho, velocidade, fluxo e condições das ordens de negociação, seus lances para compra e venda etc) que chegavam às corretoras de valores, casas e/ou escritórios de especuladores mais ativos, numa fita de máquina (uma tecnologia semelhante ao telex, cuja fita de papel era perfurada, enquanto a fita à qual nos referimos era geralmente impressa).[11] Tal sistema chegou a cair em desuso pela maioria com o advento nos anos '60 dos painéis eletrônicos (neste caso, horizontais) que, das informações consideradas essenciais pela maioria dos antigos leitores de fita (preço e volume), mostravam apenas o preço. Com o advento dos Home Brokers e popularização da negociação eletrônica, o termo passou a designar técnicas de negociação intraday, baseadas nas ordens de compra e venda, que aparecem nos "livros de ofertas" das plataformas de negociação online.[12]

Quadro de Cotações

Outra forma de análise técnica muito usada no passado, era a via interpretação dos dados constantes no Quadro de Cotações, a chamada "pedra", assim denominada por se constituir numa gigantesca lousa (antes de também serem substituídas por painéis eletrônicos de idêntico tamanho), localizada nos salões de negociação das Bolsas de Valores, aonde eram atualizados a giz os dados considerados essenciais para análise dos movimentos de preços dos principais ativos financeiros listados em Bolsa; com as atualizações referentes a alguns destes dados sendo transmitidas aos ambientes fora das Bolsas via a já citada fita, telefone, telex e posteriormente fax.

Tal ferramenta de análise era utilizada tanto in loco, principalmente pelos profissionais de mercado para negociações de curto prazo, quanto pelo público geral, em retrospectiva para negociações de médio e longo prazo, através da comparação dos quadros diários, que vinham impressos nos jornais mostrando os dados referentes às negociações do dia anterior.[13]

Embora julgada por lendários especuladores do passado como Jesse Livermore, como a forma intuitiva mais apropriada ao desenvolvimento de especuladores de sucesso,[14] e continue aparecendo na forma impressa em alguns jornais, além de versões computadorizadas em alguns sites (seja com atraso de minutos na divulgação de dados, seja com atualização dos mesmos em tempo real),[15][16] a análise via Quadro de Cotações é outra forma de análise técnica que caiu em desuso pela maioria.

Análise gráfica

Se hoje os gráficos são uma ferramenta disponibilizada a todos os participantes do mercado, sem custo adicional, no site de qualquer corretora de valores com dados em tempo real, e para os não participantes em muitos sites com dados com atraso entre 15 e 20 minutos;[17] na era pré-computadores pessoais e pré-internet, as formas gráficas de análise técnica mais usadas, quando não as únicas, eram o ponto & figura[18] e o gráfico de linha simples, devido à simplicidade e praticidade destes no dia a dia em comparação com as de Barras ou os de Velas.

Uma vez que, a confecção física de gráficos (utilizando-se de lápis, caneta, régua, papel quadriculado e borracha), com os cálculos relacionados a eles, demandava tempo e mão de obra especializada para a realização de análises gráficas de barras e velas, principalmente se nelas estivessem inclusos indicadores técnicos. Que, por este motivo eram impraticáveis para o uso em negociações de curto prazo, pois trabalhosa de fazer mesmo para os indivíduos que as conheciam por haverem-na estudado, e portanto quando disponibilizadas pelas corretoras, o era apenas aos clientes de maior porte e que pagavam em separado por estas análises então diferenciadas.[19]

Hoje em dia, todo o trabalho pesado e rotineiro de processamento de dados para cálculo e estatística da montagem de Médias Móveis e uma variedade de Indicadores técnicos, e depois a transposição destes dados já calculados e analisados estatisticamente para a forma gráfica, é processada em tempo real por softwares e algoritmos específicos.[20]

No entanto, além dos acima citados, o número de outros recursos que a análise gráfica possui (linhas de suporte e resistência, projeções Fibonacci,[21] Bandas de Bollinger, triângulos de Gann, vários outros indicadores, osciladores, pontos pivots, entre muitos recursos disponíveis - todos programáveis), não só por vezes parece ser infinito,[22] como o fascínio por tal variedade de recursos e possibilidade de criação e ajustes dos mesmos, aliado aos vieses de confirmação e de atribuição, faz com que não raro analistas, práticos e críticos[23] da análise gráfica passem a focar exclusivamente nesta, buscando na mesma um caráter preditivo, na forma de um "indicador perfeito"; perdendo assim a visão geral, de que tanto a análise gráfica é apenas um campo da análise técnica, como por sua vez, esta última é uma análise de probabilidades, não de previsão.[24][25]

Incerteza & Aplicação

Os mercados financeiros são incertos por natureza devido a serem movidos constantemente por inúmeros participantes que se utilizam de variadas e contraditórias estratégias e táticas em tempos distintos.[26] Sendo assim, a utilização de qualquer modalidade de análise nos mercados financeiros, é passível de viés, e o principal deles se dá pela aversão dos participantes do mercado a três fatores: a incerteza, as perdas e a erro.

Esse viés acaba induzindo os participantes tanto a confundir análise de probabilidades com "previsão de certeza" (termo que por si já é uma contradição),[27] como também a não seguirem os sinais de indicação da análise técnica (inclusive quando estes são claros)[28] para abortar, abrir ou encerrar uma negociação.[29]

Outra controvérsia da análise técnica se dá em sua aplicação fora de contexto. Afinal, a análise técnica,[30] em especial a gráfica pode ser uma heurística eficiente se aplicada sobre ativos financeiros direcionais como ações e índices futuros (especialmente no médio e longo prazo, se aliada a uma boa gestão de risco); porém em relação a ativos não-direcionais, como opções, ativos de baixa liquidez e moedas, além de ineficaz, ela é contraproducente.[31]

Ver também

Referências

- ↑ Elder; Alexander "Como se tornar um Operador e Investidor de Sucesso" 1ª edição na língua original ("Trading for a Living") 1993. Edição traduzida Campus Elsevier 2004 pág. 5

- ↑ «Parte 4: Análise Técnica – Linhas de Tendência | Opções Binárias». Opções Binárias. 7 de setembro de 2017

- ↑ Ibidem Elder 1993

- ↑ Max Gunther; "Os Axiomas de Zurique", 1ª edição na língua original 1985. Editora Record 2006 v. 4º & 5º Axiomas ISBN 8501033502

- ↑ Ibidem Elder 1993 Capítulo X "Gestão do Risco"

- ↑ Douglas; Mark "Trading in the Zone" (em inglês) New York Institute of Finance/Prentice Hall Press 2000, Capítulo 7 "The Trader's Edge: Thinking in Probabilities" ISBN 073520144

- ↑ a b https://portaldotrader.com.br/aprenda/analise-tecnica-curso-gratuito/introducao-a-analise-tecnica/um-pouco-de-historia

- ↑ https://www.rfpartners.com.br/a-historia-da-analise-grafica-e-tecnica/

- ↑ https://www.operefuturos.com.br/analise-grafica/analise-grafica/

- ↑ https://www.tororadar.com.br/investimento/bovespa/teoria-de-dow

- ↑ Investopedia/Tape reading

- ↑ Graifer & Schumacher, "Ibidem, Investopedia.

- ↑ Lefevre; Edwin "Memórias de 1 operador da Bolsa" - 1ª edição na língua original "Reminiscences of a Stock Operator", 1923 - Campus Elsevier 2008 ISBN 8535228799

- ↑ Ibidem Lefevre 1923

- ↑ Quadro de cotações do simulador FolhaInvest gratuito para cadastrados

simulador gratuito Arquivado em 24 de junho de 2017, no Wayback Machine. que também dá acesso, mediante cadastro, ao Quadro de cotações das ações do Ibovespa - ↑ Aba "Monitor" - Quadro de cotações do site ADVFN; gratuito para cadastrados (já a versão de dados em tempo real, disponível somente para assinantes pagos)

- ↑ 2, entre vários exemplos de sites que disponibilizam dados gratuitamente neste sentido são o da Advfn e o da InvestCharts

- ↑ Downes & Goodman "Dicionários de termos financeiros e de investimento" Editora Nobel 1993 pág. 382 ISBN 9788521307747

- ↑ Bazin; Décio "Faça Fortuna com Ações; antes que seja tarde" Livro II, Parte I, Capítulo IV "Tecnomania, essa praga" Ed. JMJ 1992 - Crítica ácida porém bem humorada à análise técnica.

No entanto, é bom frisar que, ao contrário de outra referência "Os Axiomas de Zurique", que é uma obra crítica imparcialmente em relação ao viés de previsão contido em todo tipo de análise, "Faça Fortuna com Ações" contém forte viés de previsão fundamentalista - ↑ Ibidem Elder 1993 Capítulo IV "Análise Técnica Computadorizada"

- ↑ Carlos Alberto Debastiani "Análise Técnica de Ações",(2008), Novatec

- ↑ Niederhoffer; Victor "Practical Speculation" (em inglês) John Wiley & Sons 2003 - Capítulo 3 "The Hydra Heads of Technical Analysis"

- ↑ Ibidem Niederhoffer 2003

- ↑ Elder; Alexander "Aprenda a Operar no Mercado de Ações" Campus Elsevier 2006, Capítulo 5 ("Método - Análise Técnica"), seção "Indicadores - Cinco Balas no Tambor" Pág. 91 ISBN 8535218980

- ↑ Ibidem Elder 1993 Pág. 249, 4º parágrafo e Capítulo X

- ↑ Watts; Duncan J. "Tudo é Obvio; desde que você saiba a resposta (como o senso comum nos engana)" Editora Paz & Terra 2011 Parte I, Capítulo 6 "O sonho da previsão" do último parágrafo, pág. 135 ao final do capítulo

- ↑ Ibidem Gunther 1985

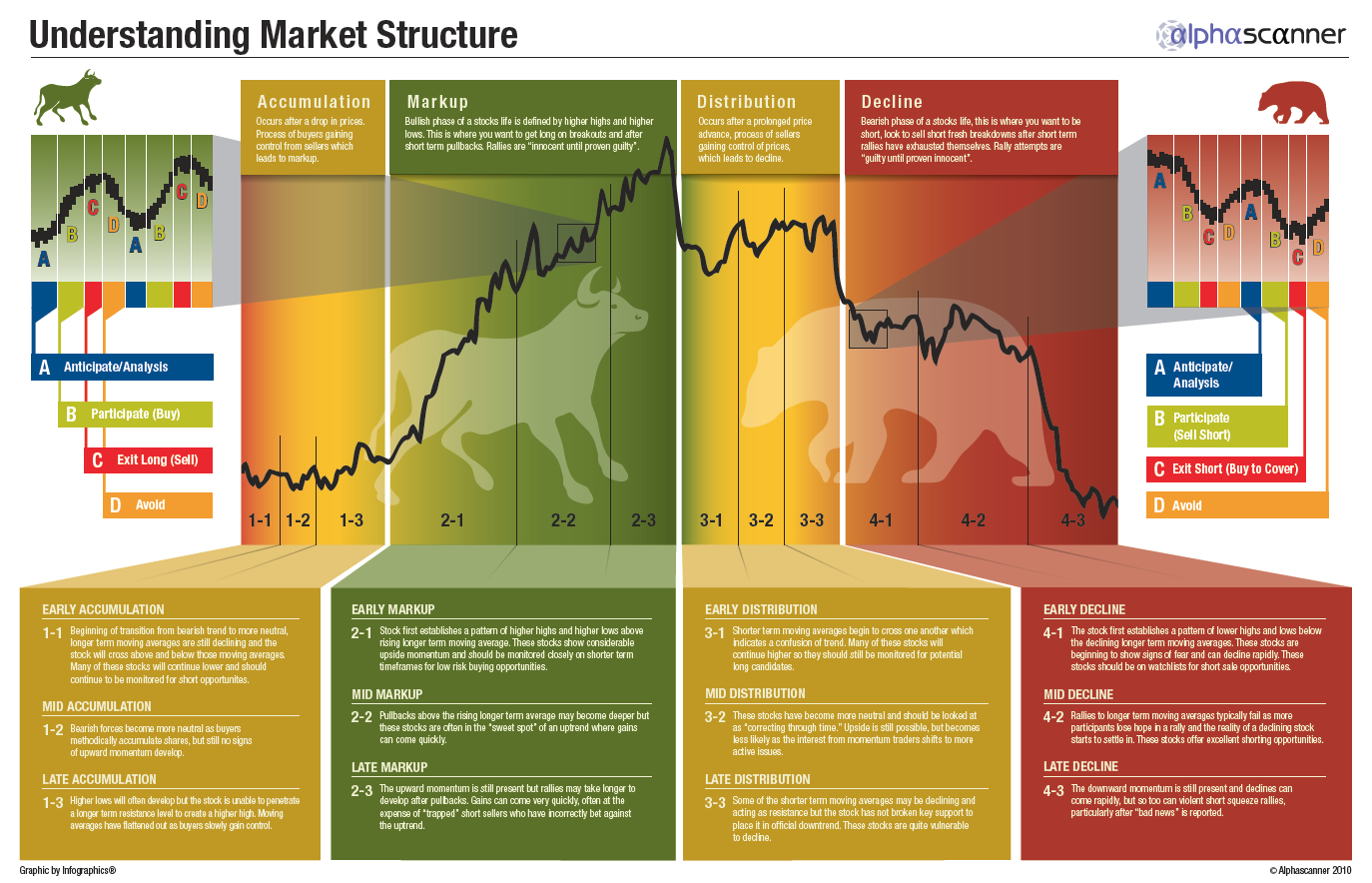

- ↑ Imagem que resume de forma clara, sinais de entrada para compra e venda de ações (em inglês).

Enfase no caráter ilustrativo da mesma, já que na maioria das vezes tais percepções só são faceís de visualizar apenas em retrospectiva, à esquerda dos gráficos - ↑ Ibidem Elder 1993 Introdução + 1º & 2º Capítulos "Psicologia Individual" e "Psicologia de Massas"

- ↑ «Análise Técnica | Opções Binárias». Opções Binárias. Consultado em 17 de setembro de 2017

- ↑ Linchen; Newton & Peres; Tarcísio S. "Lucrando com os tubarões - As armadilhas da Bolsa e como usá-las a seu favor" Editora Novatec 2011 ISBN 8575222880

Leitura adicional recomendada

- Correia, Joseilton S. "Operando na Bolsa de Valores utilizando análise técnica" Novatec editora 2008 ISBN 9788575221563

- Elder; Alexander "Aprenda a Vender e a Operar Vendido" Campus Elsevier 2009 - Capítulo 5; Seção 'O Triângulo de Ferro' ISBN 8535233571

- Kahneman, Daniel "Rápido e Devagar: Duas Formas de Pensar" Objetiva 2012 ISBN 9788539003839

- Mandelbrot, Benoit & Hudson; Richard L. "Mercados Financeiros fora de controle" Campus Elsevier 2004 ISBN 8535214003

- Schwager, Jack D. "Trading with the Market Wizards: The Complete Market Wizards Series" (5 volumes) (em inglês) John Wiley & Sons 2013 ISBN 9781118582978

- Scott Patterson "Mentes Brilhantes, Rombos Bilionários" Editora Best Business 2012 ISBN 8576844699

- Tier, Mark "Investimentos: os segredos de George Soros & Warren Buffett" Campus Elsevier 2005 - Págs. 71 à 74 ISBN 8535218513

- Wyckoff; Richard D. & Rollo Tape "Studies in Tape Reading" (em inglês) The Ticker Publishing Co. Nova Yorque 1910

Ligações externas

- Vídeo educacional sugerido: "Parem de usar a Análise Gráfica como Bola de Cristal!" Canal Bastter YouTube.

{kind=link}